Creación de riqueza para empresarios de color: un enfoque integral

Por Cynthia Terry, Directora de Iniciativa Empresarial y

Dra. Elaine Crutchfield, Directora del Servicio de Apoyo a Programas

“Si se habla de hacer crecer las empresas propiedad de negros y no se habla también de riqueza negra, se está perdiendo la oportunidad transformadora de la comunidad”.

Melvin J. Gravely, líder cívico, Director General y autor de Dear White Friend: The Realities of Race, the Power of Relationships and our Path to Equity.

La siguiente es la primera de una serie que explora la equidad racial, la creación de riqueza para los empresarios de color y lo que Communities Unlimited ha aprendido en un cuarto de siglo trabajando codo con codo con empresarios de color en el Sur y en comunidades donde la gente está eliminando las limitaciones al crecimiento económico basadas en el color de la piel, la dirección donde se vive o cuánto dinero se tiene en un banco. No hay una respuesta fácil y no encontrarás la omnipresente “bala de plata” o un “plan de estudios de dieciséis pasos para el éxito”.

Compartiremos lo que hemos aprendido de los empresarios que nos dan la oportunidad de trabajar con ellos, tanto los que logran sus objetivos como los que no.

Empresarios como Doshon Johnson, propietario de Urban Heights Investment, LLC con su esposa, Latisha Johnson, que se describe a sí mismo como alguien nacido en la pobreza generacional, que entiende que tiene que haber una nueva curva de aprendizaje, que no pudo encontrar un banco que le proporcionara financiación inicial (no se preocupe, Communities Unlimited lo hizo a través de nuestra CDFI), y que quiere hacer negocios a otro nivel para poder devolver y enseñar a otros en su comunidad cómo crear riqueza.

En esta serie, Cynthia Terry, Directora de Iniciativa Empresarial de Communities Unlimited, presentará el concepto de eWealth Health©2022, creación de riqueza para empresarios de color centrada en la “persona en su totalidad”. La Sra. Terry, empresaria de éxito de color y propietaria de varias empresas, explica: “Tenemos que hacer algo más que celebrar la supervivencia de una start-up hasta el quinto año y más allá. Si es el quinto año y el negocio da beneficios y nada más ha cambiado para ese empresario de color, ¡por qué no! Cerrar la brecha de riqueza significa que las empresas tienen que aumentar el patrimonio neto personal de ese propietario negro o marrón.

eWealth Health©2022hace que los empresarios pasen de la tradicional asistencia técnica centrada en la puesta en marcha, el beneficio y el crecimiento a un objetivo intencionado de creación de riqueza, desde el principio. A diferencia de los aceleradores tecnológicos de todo el país, que pretenden involucrar a empresarios de color en el desarrollo de productos y servicios de alta rentabilidad, el planteamiento de la Universidad de California es independiente del sector. Vamos al encuentro de cada empresario allí donde se encuentre. Esto no significa que nuestros servicios no sean escalables o replicables. Se trata de que el consultor empresarial o el proveedor de asistencia técnica realicen un cambio de mentalidad intencionado. Más detalles en breve.

Para empezar, la pasión por cambiar la brecha de riqueza en Estados Unidos es algo estupendo.

Hay que aprender de quienes viven a ambos lados de la brecha y de la investigación que destila muchos datos en unas pocas ideas clave valiosas:

- ¿Cuáles son las causas de la brecha de riqueza racial?

- ¿Cuáles son las mejores opciones para cerrar la brecha de riqueza racial?

- ¿Qué se necesita para que los empresarios de color creen riqueza a través de la propiedad de empresas?

La riqueza es el reflejo de un sistema, en este caso un sistema económico familiar en el que el valor del conjunto no es sólo la suma de las partes. La riqueza de la familia u hogar está influida por los activos que se poseen, el tipo de activo, en algunos casos la ubicación de ese activo (por ejemplo, bienes inmuebles), inversiones, ahorros, cuentas de jubilación, entre otras cosas que a menudo se adquieren con ingresos influidos por la educación.

Este sistema se ha visto influido a lo largo de varias generaciones por muchas cosas, entre ellas:

- Confiscación forzosa de tierras y bienes propiedad de negros mediante la violencia y la corrupción contra la gente de color.

- Exclusión de las personas de color de las prestaciones de la Ley G.I. tras la Guerra Mundial.

- Discriminación en los mercados inmobiliarios, que afecta tanto al valor de las viviendas propiedad de personas de color (por ejemplo, red-lining; colocación intencionada de carreteras interestatales e infraestructuras para aislar a las comunidades de color) como al acceso a hipotecas (por ejemplo, tipos de interés discriminatorios, ejecuciones hipotecarias abusivas).

- Desigualdad moderna en el acceso a formación y educación laboral con salarios elevados, acceso a atención sanitaria/aseguradora asequible, acceso a puestos de trabajo y justicia penal.

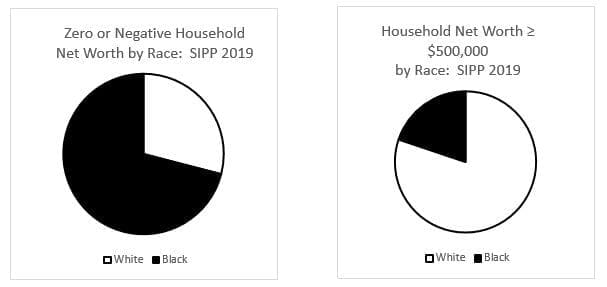

En la actualidad, los hogares negros poseen una media de 29 céntimos por cada dólar de riqueza que poseen los hogares blancos (SIPP 2019)[I].

La riqueza media de los hogares con niños es aproximadamente el 50% de la de los hogares sin niños. Los hogares con niños de bajo poder adquisitivo son desproporcionadamente no blancos, y muchos hogares negros y marrones con niños tienen un poder adquisitivo casi nulo.[ii] Se ha demostrado que la disminución de la riqueza en las familias de color con hijos repercute negativamente en las primeras decisiones de los adultos[iii]asistencia y finalización de los estudios universitarios, resultados de pruebas estandarizadas[iv]La salud física, el funcionamiento socioemocional[v], el rendimiento educativo de los niños en programas K-12 y la salud física.[vi]

La brecha de riqueza crece más rápidamente en los hogares con hijos negros y marrones que entre los demás.[vii] La investigación vinculó la riqueza con la salud de los adultos y confirma cómo las generaciones futuras entran en el ciclo de su propia economía doméstica de bajo nivel de riqueza.[viii]

Ahora la investigación nos muestra lo que han vivido muchas familias de generación en generación. La condición preexistente de bajo nivel de riqueza en el hogar repercute negativamente en la salud del niño y en su futura oportunidad de obtener riqueza. Los niños que crecen en hogares con un bajo nivel de riqueza tienen muchas más probabilidades de tener un mayor IMC y los efectos negativos para la salud relacionados con él, y es probable que tengan un bajo nivel de riqueza cuando sean adultos.[ix]

La brecha de riqueza proviene de un sistema económico nacional que, de forma intencionada y sistemática, potenció la riqueza de las familias blancas y negó a las familias negras y marrones el acceso a las mismas oportunidades. Como los hogares negros y marrones tenían menos riqueza generación tras generación, la brecha de riqueza racial se amplió hasta convertirse en una condición preexistente exacerbada por la pandemia del COVID-19.[x]

¿Cuáles son las mejores opciones para cerrar la brecha de riqueza racial?

No es posible ignorar el papel de las políticas públicas en la formación e institucionalización de las desigualdades (por ejemplo, vivienda, educación, salario) que infectan profundamente todo el sistema de raíces de nuestra economía. Numerosos estudiosos han documentado estos impactos históricos y continuos en la brecha de riqueza racial de Jim Crow, a “El año perdido” en Little Rock, Arkansas, la tierra agrícola de propiedad Negro, redlining valores de la vivienda, y hoy las alabanzas para el sector de la tecnología financiera y la disminución de la discriminación racial en la aprobación de hipotecas / tasas de denegación, mientras que al mismo tiempo el uso de algoritmos que utilizan “factores distintos de la raza” que se traducen en Negro y Brown personas que pagan 765 millones de dólares en intereses adicionales por año en comparación con los prestatarios blancos financieramente similares.[xi].”

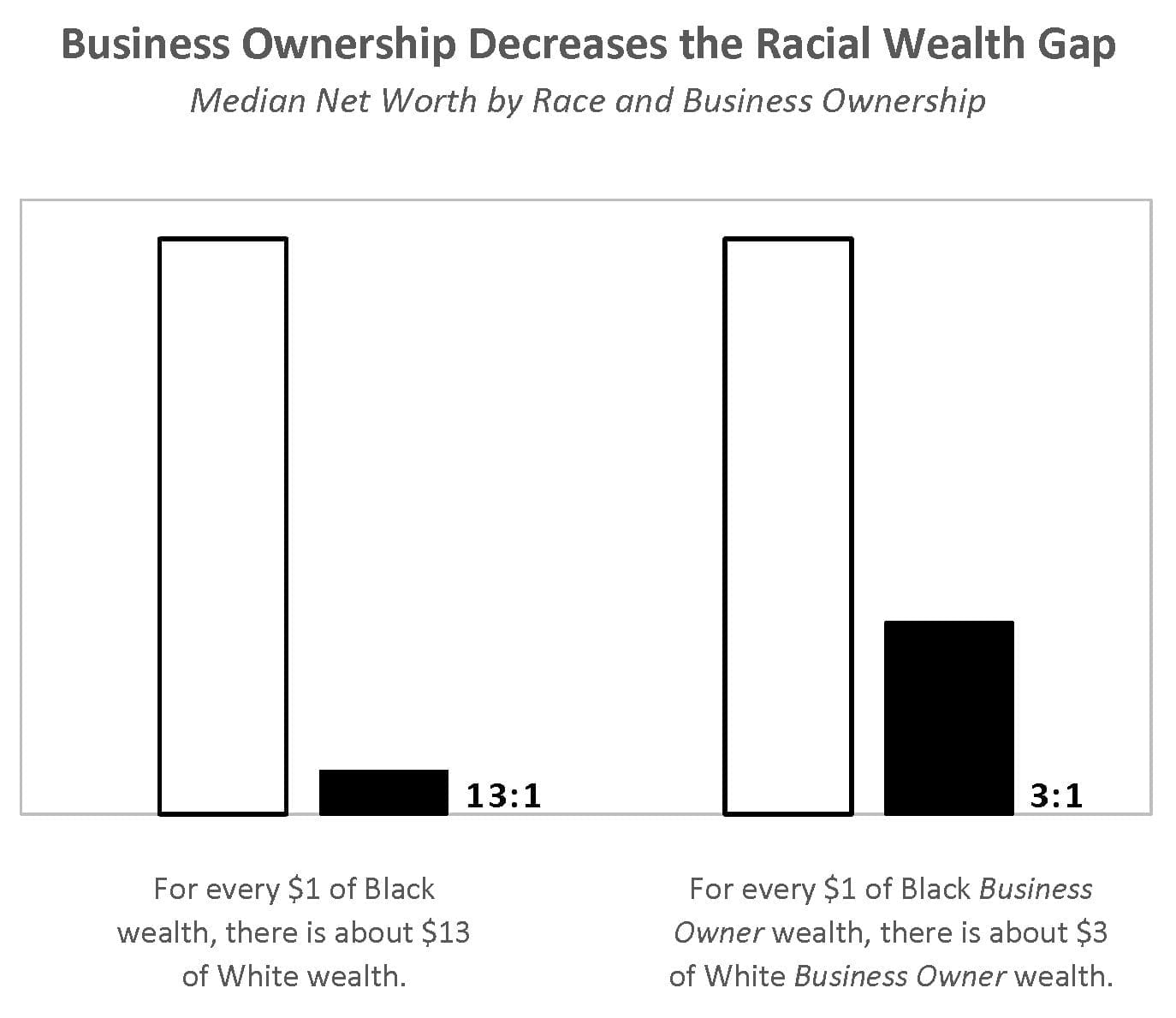

Para purgar el hongo de la raíz del sistema, es necesario recortar con insistencia las secciones infectadas. Esto requiere un esfuerzo sostenido y comprometido por parte de quienes son capaces de abordar las políticas públicas para eliminar las disparidades en las tasas y rendimientos de la propiedad de la vivienda, los ingresos raciales y la capacidad de aprovechar los ingresos para la creación de riqueza, la educación y la propiedad de empresas. Todos son necesarios y, tal como se desprende de la investigación de la Congressional Black Caucus Foundation, Inc, el espíritu empresarial es una vía clave para reducir la brecha de riqueza racial. ¿Por qué? Porque los propietarios de negocios negros tienen una riqueza significativamente mayor que los hogares negros no propietarios; hay una larga historia de espíritu empresarial negro en esta nación; los más de 2,5 millones de empresas propiedad de negros hacen valiosas contribuciones a la economía nacional y crean puestos de trabajo; y un título universitario no es esencial para tener éxito como propietario de un negocio. Mientras que el 57% de los propietarios de pequeñas empresas en EE.UU. no tienen titulación universitaria[xii]No se descarta el valor de los logros educativos.

En 2019, el Informe del Caucus Negro del Congreso encontró que el patrimonio neto medio de los propietarios de negocios blancos era 3 veces mayor que el de los propietarios de negocios negros, que -aunque todavía necesita una mejora significativa- es mejor que la riqueza total de la población blanca, que es 13 veces mayor que la de los estadounidenses negros. [xiii]

El espíritu empresarial es una vía clave para reducir la brecha de riqueza racial.

Obstáculos a la iniciativa empresarial de los negros y pardos

Hay profundas raíces de restricción sembradas por generaciones de racismo y acceso desigual a las oportunidades, y condiciones actuales como la pandemia que afectan a las pequeñas empresas. La investigación ilustra claramente las disparidades en la riqueza racial, que incluyen las siguientes conclusiones resumidas clave:

Falta de acceso al capital

El acceso al capital desempeña un papel fundamental en la brecha existente entre las empresas propiedad de negros y blancos, y es el principal factor que limita el crecimiento.

- "Las start-ups de propiedad blanca empiezan con una media de 106.720 dólares de capital, mientras que las de propiedad negra se originan con una media de 35.205 dólares, y nunca llegan a alcanzarlas". [xiv]

- "Al principio, los empresarios blancos piden prestado seis veces más que los negros". Ibid

- "Incluso cuando se tienen en cuenta la educación, la experiencia y las puntuaciones de crédito por encima de la media, los empresarios negros tienen menos probabilidades de solicitar un préstamo". Ibid

- Las empresas de propiedad negra tenían más probabilidades que las de propiedad blanca de utilizar fondos personales para operaciones empresariales,Ibid incluidas tarjetas de crédito personales. [xv]

- Las nuevas empresas propiedad de negros tienen tres (3) veces menos probabilidades de que se les apruebe un préstamo que a las empresas propiedad de blancos, incluso cuando el empresario negro y el blanco tienen una puntuación crediticia y un patrimonio neto similares.[xvi]

Falta de confianza

La falta de confianza en unos sistemas plagados de desigualdades históricas, el miedo y la lucha por satisfacer las necesidades básicas de “supervivencia” que caracterizan la vida de las familias con rentas más bajas y escasos recursos contribuyen a la falta de confianza y a la sensación de “tengo que hacerlo yo solo”.

- Shayla Nunnally, autora de Trust in Black America: Race, Discrimination and Politics, describe a los estadounidenses de raza negra como "uno de los grupos que menos confían en Estados Unidos", basándose tanto en experiencias históricas como individuales con el racismo.

- Otros describen la reticencia a confiar como un aprendizaje generacional derivado de la lucha por no tener suficiente o tener miedo a no tener suficiente.[xvii]

- Los empresarios negros con buena puntuación crediticia afirman que no solicitan financiación bancaria porque creen que se la denegarán. Las tasas reales de denegación y la percepción de las relaciones financieras deben cambiar para que la oferta de crédito sea más sana.[xviii]

Influencia de la geografía

Las personas de color suelen vivir en comunidades con un alto porcentaje de personas de color y estas comunidades también son donde las disparidades raciales históricas han afectado a la riqueza racial durante muchas generaciones (es decir, el Sur de Jim Crow).

- Los empresarios negros se concentran en el sur del país, donde la pobreza es mayor y donde los empresarios negros tienen probablemente aún menos riqueza y acceso a los recursos.[xix]

- Las disparidades en el seguro médico pueden contribuir tanto a las diferencias raciales de salud como a las de riqueza, y las diferencias en el seguro médico son más comunes en el Sur para las familias negras. Los problemas de salud no tratados o no diagnosticados pueden acarrear problemas mayores y más caros en el futuro.[xx]

- En 2019, las personas sin seguro médico tenían más del doble de probabilidades de renunciar a la atención médica que las que tenían seguro médico (48% frente a 22%, respectivamente), y los negros del Sur tienen menos probabilidades de tener seguro médico que los blancos.[xxi]

“Cuando se tiene en cuenta la brecha de riqueza racial, las empresas que utilizan sus propios fondos personales parten de niveles de riqueza inferiores a los de sus homólogas blancas. La dependencia desigual de los fondos personales recrea las disparidades de riqueza, ya que los propietarios de empresas minoritarias agotan su riqueza personal mientras que los propietarios blancos amplían la suya, ya que tienen más capacidad financiera para ahorrar sus propios fondos personales y utilizar sus mayores ingresos para financiar sus empresas.”[xxii]

El ciclo de desigualdad racial se repite.

El patrimonio neto de los fundadores y los niveles más bajos de todas las principales fuentes de financiación son síntomas de un problema más complejo y mucho más amplio, como se ha esclarecido brevemente más arriba.

Esto concuerda con las observaciones de los dirigentes de Communities Unlimited tras mucha reflexión sobre un cuarto de siglo de trabajo con empresarios, la mayoría de los cuales representan una minoría racial o étnica.

¿Cómo conoce Communities Unlimited a los empresarios de color?

Communities Unlimited (CU) es una institución financiera de desarrollo comunitario (CDFI) decidida a participar en asociaciones y coaliciones multirraciales. Ha trabajado con empresarios de color y pequeñas empresas rurales, la mayoría de los cuales proceden de la región del delta del río Misisipi o de comunidades de Texas, donde algunos llaman a la colonia[xxiii] casa. Se trata de zonas caracterizadas por un racismo histórico y omnipresente empeñado en negar a las personas de color oportunidades equitativas.

En los últimos 24 meses, a través de una pandemia, el servicio a las pequeñas empresas de CU incluyó lo siguiente:

¿Qué significa la equidad racial para Communities Unlimited?

Para Communities Unlimited (CU), la equidad racial para los empresarios significa desarrollar una cultura organizativa y un sistema de políticas y prácticas internas que realmente ayuden a los empresarios de color a poner en marcha y hacer crecer una pequeña empresa.

En la práctica crediticia de las CU, esto significa abandonar las normas de préstamo que socavan el acceso al capital de los empresarios de color, poniendo patas arriba los préstamos tradicionales. Depender de las puntuaciones de crédito y de las garantías para tomar decisiones de préstamo perpetúa las barreras al capital para los empresarios con pocos recursos. En su lugar, Communities Unlimited reduce los riesgos de los préstamos supuestamente “arriesgados” mediante una asistencia técnica intensiva, ayudando al prestatario a determinar exactamente cuánto capital necesita. Puede parecer una cuestión trivial, pero no lo es. Muchas empresas fracasan por pedir demasiado o demasiado poco prestado. A medida que una empresa cumple o supera las previsiones de referencia al tiempo que efectúa pagos regulares, los préstamos de seguimiento satisfacen las crecientes necesidades de capital del prestatario.

Para la práctica de consultoría de CU, la equidad racial para los empresarios significa adoptar un enfoque integral de la prestación de servicios mediante la identificación de los inhibidores del crecimiento empresarial y el posterior desarrollo de un plan de asistencia técnica que aborde dichos inhibidores. Los planes de asistencia técnica de la UC consisten principalmente en consultorías individuales de entre 20 y 100 horas a lo largo de semanas o varios meses que ayudan a reforzar las aptitudes empresariales y la capacidad de gestión de los empresarios.

Cuando un cliente empresarial se enfrenta a un reto inesperado, su consultor de CU y proveedor de asistencia técnica, que conoce bien ese negocio, interviene para ayudar al empresario a resolver el problema. En el caso de los clientes de préstamos, esto suele incluir que el equipo de préstamos intervenga para reestructurar el préstamo empresarial con el fin de aliviar el flujo de caja mientras el consultor de la UC trabaja junto al propietario para revisar el modelo de negocio o analizar los costes y gastos para ajustar el modelo financiero de la empresa.

Una estrategia clave es mirar más allá de la rentabilidad empresarial y adoptar un enfoque “integral de la persona” que se centre en estrategias clave de creación de riqueza, incluida la venta y transición bien planificadas de empresas propiedad de personas de color.

Las estrategias específicas varían en función del empresario, el patrimonio de su familia y la comunidad en la que vive. Los pasos clave para ayudar a todas las empresas a prosperar y crear riqueza son los siguientes:

- Conseguir capital propio para no depender de tarjetas de crédito que arruinan la puntuación crediticia antes incluso de que la empresa se ponga en marcha.

- Desarrollar sólidos sistemas financieros y de gestión para garantizar la rentabilidad de la empresa.

- Innovar procesos y productos para ser y seguir siendo competitivos, tanto si el empresario gestiona una empresa que proporciona una calidad de vida esencial en su comunidad como si construye un producto de alta tecnología.

- Acceder a capital para hacer crecer el negocio y adquirir activos que se revaloricen y contribuyan a la creación de riqueza.

- Obtenga asesoramiento de inversión de confianza para crear 401K o IRA [individual retirement accounts] que generen riqueza.

Communities Unlimited ha desarrollado una nueva iniciativa eWealth Health©2022para abordar los inhibidores socioeconómicos del crecimiento de las pequeñas empresas y la creación de riqueza para los empresarios de color, adoptando un enfoque integral para atender al empresario.

El enfoque “Whole Person”, acuñado por Cynthia Terry, empieza por conocer a los empresarios donde están, en el momento, estableciendo una relación y ganándose su confianza. Esto permite a la consultoría cambiar a una mentalidad de “cómo lograr” sus objetivos y asegurarse de que crea riqueza al mismo tiempo.

Este documento concluirá con dos ejemplos de empresarios de color que están creando riqueza a través de este modelo. El próximo artículo de la serie profundizará en el cambio de mentalidad que necesitan los consultores que prestan asistencia técnica inicial a los empresarios de color.

Sophisticatz Lounge: Este cliente acudió a nosotros en busca de ayuda para planificar y poner en marcha un nuevo negocio – Lounge/bar. La clienta no tenía ni idea de lo que suponía montar un negocio, y empezamos a trabajar con ella para realizar un estudio de viabilidad. El estudio puso de relieve los factores clave del éxito del servidor que el cliente carecía de capacidad para apoyar. Posteriormente, elaboramos un plan para potenciar la capacidad empresarial de la clienta, mejorar su puntuación crediticia y formarla en los aspectos operativos fundamentales de la gestión del negocio que esperaba poner en marcha. Después de trabajar con la clienta durante el último año, ahora está preparada para presentar su plan de empresa y tiene capital suficiente para obtener un préstamo que le facilite la puesta en marcha del negocio con el que ha soñado.

C & A Trucking: El cliente había comprado un camión volquete usado y contratado conductores para operarlo. Inicialmente, buscamos ayuda para obtener un préstamo de 20.000 dólares para comprar un segundo camión volquete usado. Tras realizar una entrevista de evaluación inicial y revisar las pérdidas y ganancias y los datos operativos del cliente, se determinó que el cliente estaba perdiendo más de 20.000 dólares al año debido a unos controles operativos deficientes y a unos gastos mal gestionados. El cliente se equivocó al pensar que con la compra de un segundo camión podría salir de los números rojos y entrar en números negros gracias al volumen. Resultó que esa medida sólo habría duplicado sus pérdidas. Tras trabajar con el cliente para desarrollar una estructura de costes operativos adecuada, el cliente pudo empezar a gestionar/controlar sus costes y convertir la empresa en una operación rentable sin incurrir en ningún préstamo o inversión de capital adicional. También mostramos al cliente cómo podía hacer una inversión mucho menor, de entre 3.000 y 5.000 dólares, para adquirir un remolque usado que le permitiera diversificar su prestación de servicios y aumentar los ingresos en más de un 100%.